李迅雷 | 立方人人谈专栏作家 引子 通过对比2020年白酒花费、2021年新能源、2025年科技这三轮干线行情,不错发现一个权臣特征:本轮科技结构性行情中,不管是机构资金如故散户资金的入场节律齐发扬得“相对克制”,流入加快度彰着趋缓。 同期,杠杆资金净买入强度仍彰着弱于2019-2020那种“单边净加仓”景色,更像是“不雅望、分段加仓”,右侧追涨延前途度并不高。而与居民资金“不雅望”造成昭彰对比的是,2025Q3 保障资金权利类资产(股票+基金)余额环比抬升8639亿元,是前一季度的3倍。

李迅雷 | 立方人人谈专栏作家

引子

通过对比2020年白酒花费、2021年新能源、2025年科技这三轮干线行情,不错发现一个权臣特征:本轮科技结构性行情中,不管是机构资金如故散户资金的入场节律齐发扬得“相对克制”,流入加快度彰着趋缓。

同期,杠杆资金净买入强度仍彰着弱于2019-2020那种“单边净加仓”景色,更像是“不雅望、分段加仓”,右侧追涨延前途度并不高。而与居民资金“不雅望”造成昭彰对比的是,2025Q3 保障资金权利类资产(股票+基金)余额环比抬升8639亿元,是前一季度的3倍。

那么,居民资金入市自如的深层原因是什么?若何看待改日增量资金的空间?在岁末年头的日期效应下,居民资金是否会缺席“春季躁动”行情?

居民资金行动透视:“去杠杆化”特征

与2015年“杠杆疯牛”的狂热或2020年中枢资产抱团时期的“借基入市”不同,2025年的居民入市行动呈现出权臣的 “去杠杆化”的特征。刻下居民资金的“慢”,并非市集穷乏流动性,而是居民资产建树偏好在刻下宏不雅布景之下正在经历一些历史性变化。

第一,新增开户数目擢升速率不足以前。2025年11月新增开户数为238万户,较7月低点有所回暖,但这一水平仅额外于2019年3月上一轮牛市初期的202万户。这远低于2020年7月“基金飞扬”时的405万户,更不足2015年牛市水平。

筹议924行情中开户数目飙升对25年开户数目的透支,25年新增开户数目对散户交游行动的形容“有失偏颇”,但手脚散户心境面的不雅察主张之一,且25年的市集成交额从24年的平均1万亿放大到2万亿摆布亦然既定的事实。

是以,新增开户“温而不火”的节律诠释,增量主要来自存量就寝账户的激活,而非新股民的惊险性入场。刻下的入市资金性质多为定投型或建树型,穷乏2015年那般的博弈属性,也未出现2020年那种持续加快的趋势。

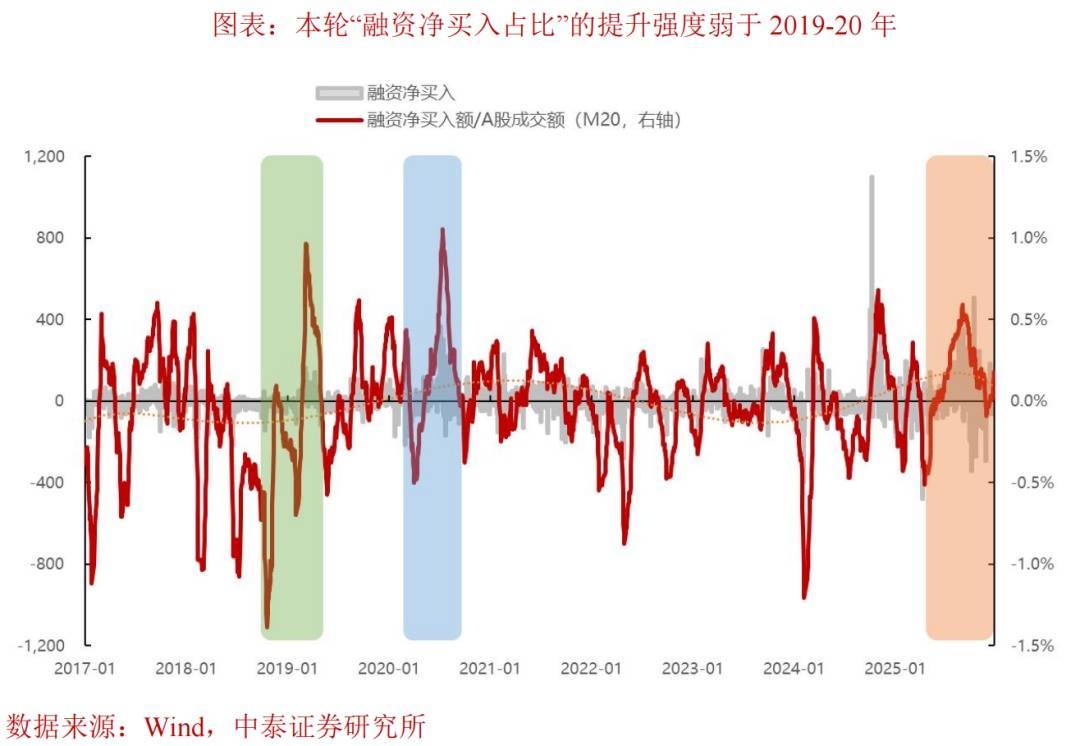

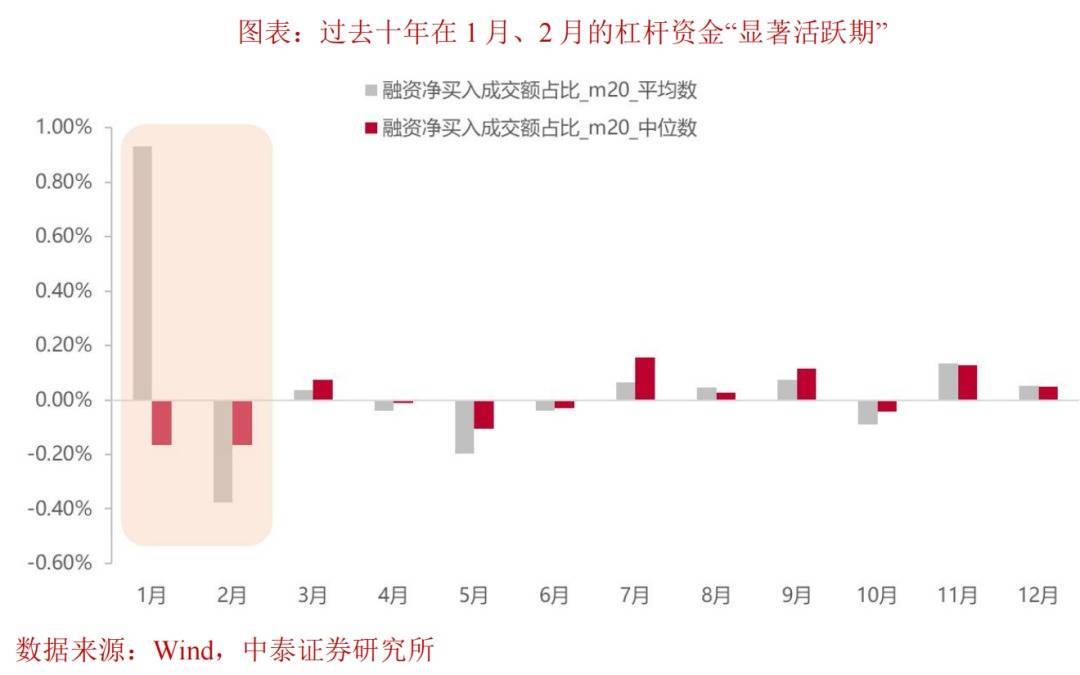

第二,这种慢入市的特征也不错从融资交游的变化来感知。从历史履历看,“融资净买入的成交占比”更像是在谋略杠杆资金“净加仓力度”的温度计:唯独在杠杆汇聚进场的阶段该主张才会彰着抬升。历史上杠杆资金典型的净加仓窗口,该主张的20日均值一度冲到接近或超越1%;相背,在去杠杆或风险偏好走弱阶段会快速转负,举例2024年头近邻最低一度下探到-1%以下,体现的是融资端的“净流出”。

本轮“融资净买入占比”从前期的负值区间回到适值,并在阶段高点抬升到约0.6%近邻后回落震憾。该主张的这种变化或代表着:本轮行情杠杆资金开动净回补,但强度仍彰着弱于2019-2020那种“单边净加仓”景色——更像是“不雅望、分段加仓”,而不是右侧追涨延长。

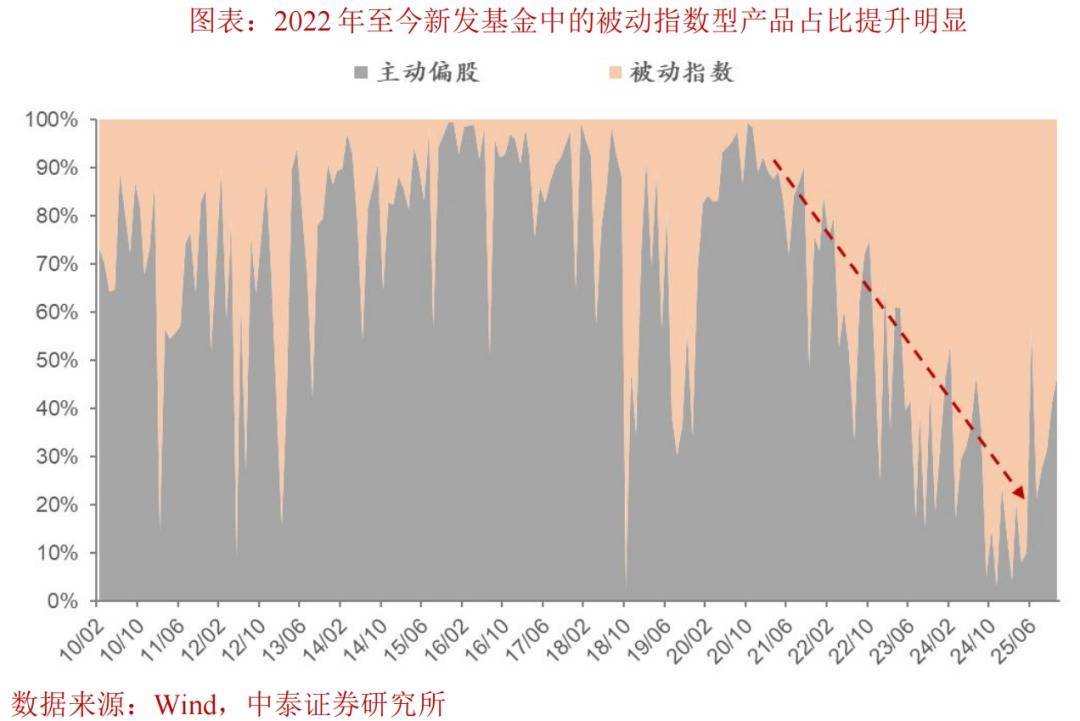

第三,在总量慈详的表象下,居民资金流向的结构正在发目生化:主动措置智力的溢价正在赶快消减,而ETF为代表的器具型产物正在成为居民入市的主渠说念。

2025年1-11月新基金所有这个词刊行约 5308亿元,月均约 483亿元,其中7个月低于500亿元(刊行端并不算火热);其中,被迫指数所有这个词约3817亿元,占比约72%,权臣高于主动偏股的 1492亿元。

这种变化的背后在于联接两年的跑输(主动权利指数跑输沪深300)在居民意中留住了真切的“疤痕效应”。当收益率持续低迷时,1.2%-1.5%的措置费肖似1%-1.5%的认申购费,意味着投资者即便持平也要先支付2%-3%的“摩擦成本”。

与主动产物造成对比的是,2025年股票型ETF净申购守护热度,其中4月份单月净申购达1772亿元,浮现出居民资金正在通过低成本器具型产物参与市集。ETF的招引力在于“低成本、高透明”:措置费仅0.5%-0.6%,认购费率简直为零,莫得“抱团踩踏”或“格调漂移”的隐性风险。这种“入市器具的切换”本色上是居民资金在经历了公募基金收益率大幅回撤后的“感性防御”。

居民超储之困:

日本“失去的二十年”的镜鉴

居民资金的入市自如,本色上是资产欠债表受损带来的 “资产效应”负反馈与地产下行带来的“通缩心态”双重影响。

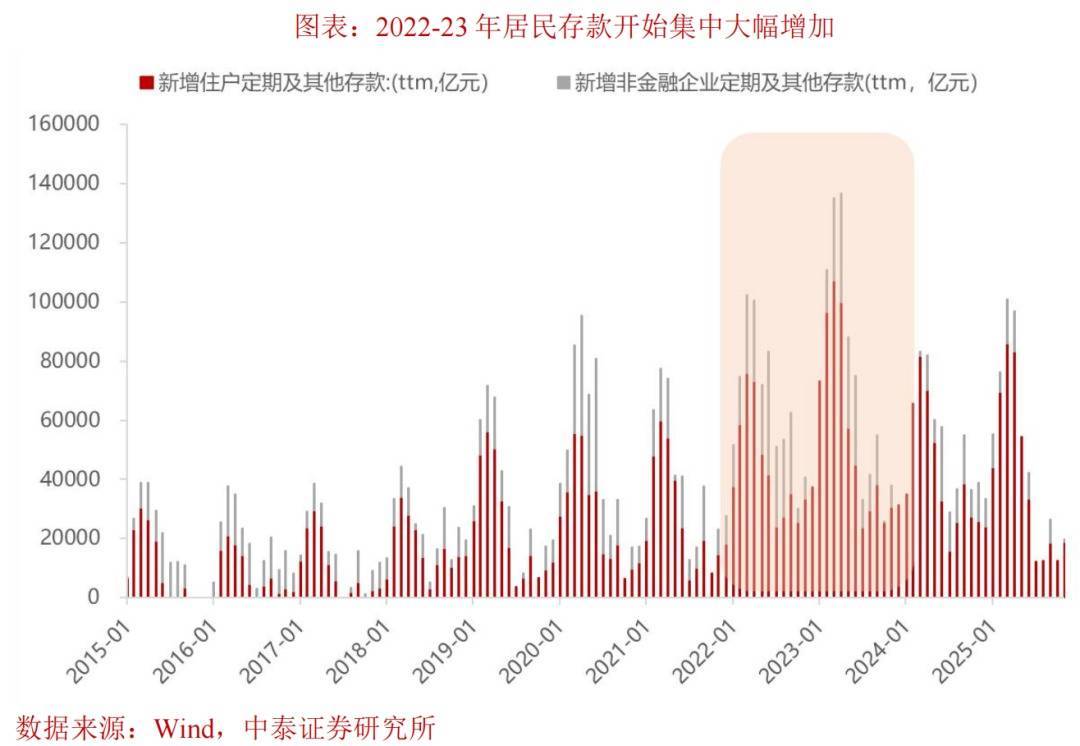

M2与M1之间持续存在的增速差(“剪刀差”),揭示了资金活化进度依然不足。大齐流动性被创造出来后,并未赶快改造为企业和居民的即期交游需求,而是以按期入款的方式回流银行体系。

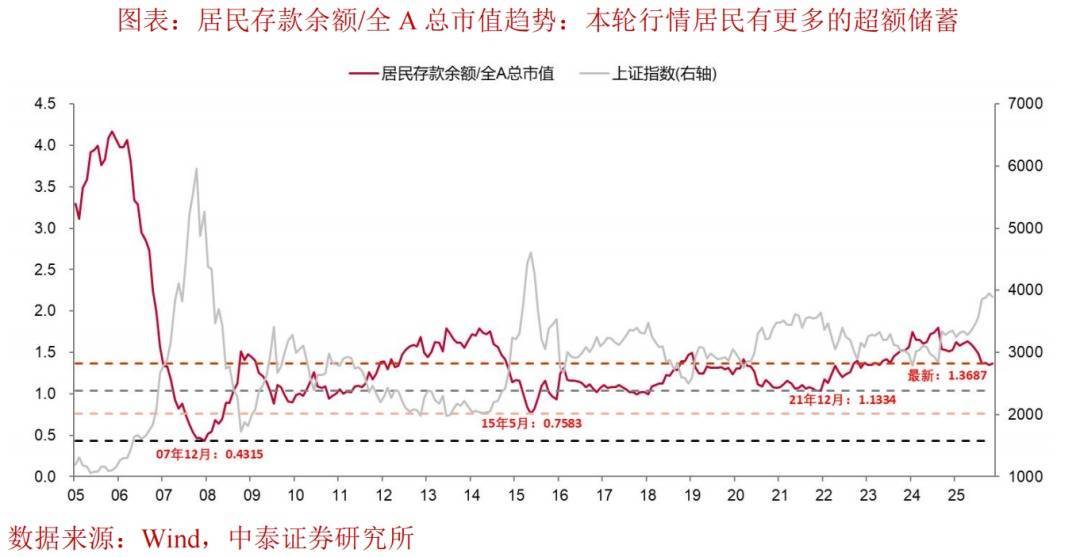

厌世2025年11月,今年累计新增居民储蓄入款达到12.06万亿元。这不仅延续了2022年以来的高储蓄趋势,更在结构上呈现出权臣的始终化倾向。其中,居民活期入款余额为42.39万亿元;居民按期偏执他入款余额高达120.91万亿元 。 按期入款占比的完全上风,响应了居民对改日收入预期的严慎以及对本钱市集波动性的厌恶。

这背后主要原因之一为:房价下行带来的资产效应的负反馈。中国居民家庭资产中房地产占比约60-70%,远超好意思国的34.6%。2021年于今,宇宙百城新建住宅价钱指数累计着落超15%,中枢一二线城市跌幅更是接近20-30%。举例,关于房产占家庭资产70%的典型家庭而言,这意味着总资产缩水10-20%。

当最大的资产持续贬值,即便金融资产建树空间扩大,但心境账户中的“风险偏好”却在同步舒服。这就导致居民资产欠债表舒服,资金回流银行体系寻求安全感,入款呈现相配“按期化”趋势。

从“加杠杆致富”到“去杠杆避险”,当房价由涨转跌,居民不仅要濒临资产缩水,还要承受高额房贷使命。这种“资产缩水与债务使命”的双重挤压,使得本金安全成为压倒一切的第一要务。即便股市估值处于历史低位,只消不成提供“完全安全”的保障,就难以撬动居民“受损”的信心。

为了更真切地宗旨刻下居民资金的“防御性积存”,咱们收复1990年房地产泡沫离散后的日本居民资金行动的变迁。

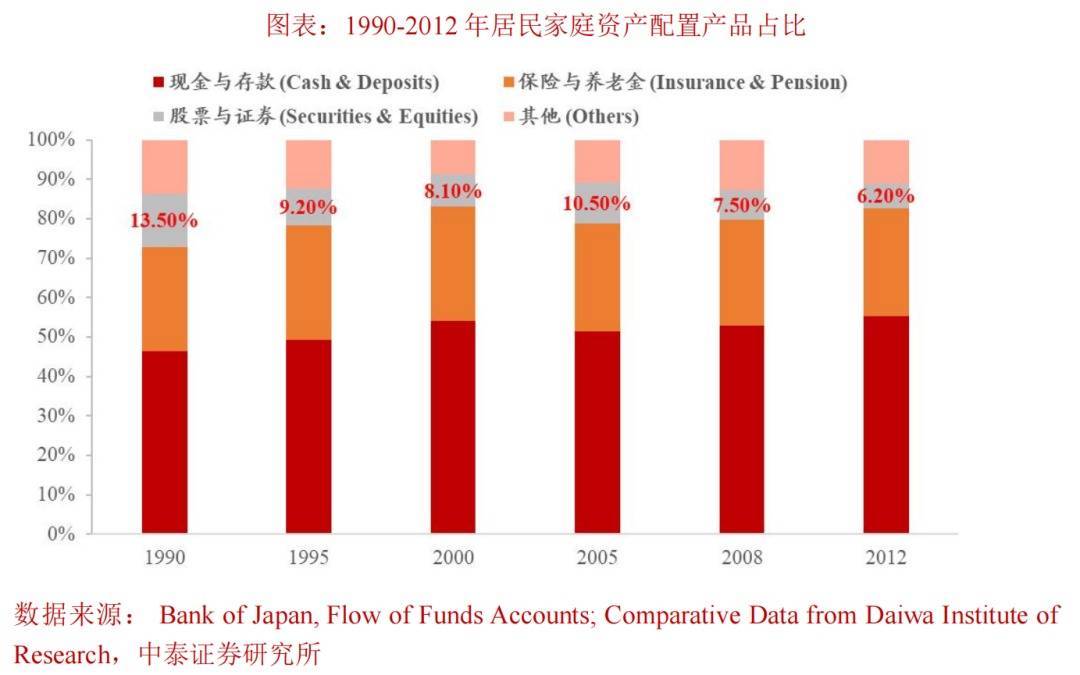

日本泡沫离散后,尽管利率沿路降至零,日同胞庭金融资产中现款与入款的占比不降反升。证据日本央行(BOJ)资金轮回表,日同胞庭现款与入款占比从1990年的46.5%沿路攀升,在2012年达到55.2%的峰值。这意味着,在长达22年的时辰里,即便口头利率接近于零,日本居民仍然以每年增配现款的方式进行“防御”。

同期,居民资产建树中“股票与证券”的占比从1990年的13.5%沿路下行至2012年安倍经济学阐述作用前夜的6.20%。即便在2003-07年日本股市出现了最激越幅达130%的“小泉牛市”中,居民权利建树比例仅回升至10.5%。

这一进程或者阐发了一个端正,即居民资产欠债表建立之路是漫长的。当房地产等中枢资产持续贬值,居民对“低利率”反应钝化,对“详情趣”相配饥渴。此时,持有现款的契机成本诚然上升(利息收入简直为零),但比拟权利资产的风险,居民资金的入市显得十分彷徨。居民资金入市的“慢”相宜经济端正的感性防御——唯独当资产欠债表真是建立,踏实的慢牛模式造成,居民才会再行筹议大幅增配风险资产。

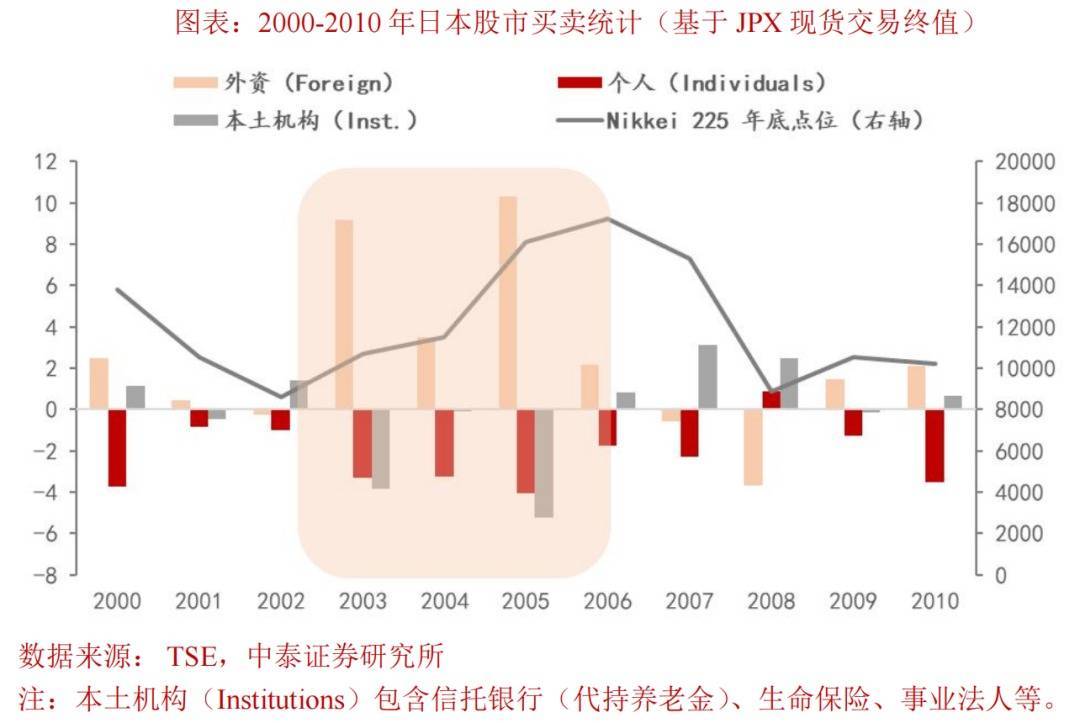

具体来看,复盘日本“失去二十年”的居民资金入市行动,以2003-2007年“小泉牛市”为例,证据东京证券交游所数据浮现,个东说念主投资者在这五年间累计从股市净流出约15-18万亿日元。在2005年主升浪阶段,当外资单年净流入10.3万亿日元时,个东说念主投资者却净卖出4万亿日元——这是“失去的二十年”中散户抛售最猛的一年。

关于经历了1990年代屡次“反弹-被套”轮回的日本中产阶层而言,这轮高潮不是“收货契机”,而是“终于解套的契机”。资金并未清除,而是通过投资信赖和外汇保证金交游(Carry Trade)流向了全球高息资产,这即是“渡边鸳侣”景象的由来。

日本居民资金真刚直限制入市,始于2014年。两大中枢变量驱动了这一行折:其一,NISA(少额投资非课税轨制)的大幅扩容,为始终持有提供了轨制性的税收红利;其二,安倍经济学鞭策的企业ROE实质性改善,日本企业平均ROE从3-4%擢升至8-10%,碎裂了通缩螺旋,造成了详情的赢利效应。这与2003-07年造成昭彰对比——彼时虽有反弹,但企业盈利智力并未根人性改善,居民当然穷乏始终持有的信心。

这给刻下A股的启示是,碎裂居民的“风险厌恶心态”,不仅需要充裕的流动性环境,更需要“轨制性红利”(如近期险资司帐准则养息诱骗长线资金入市)与“详情的赢利效应”(如高股息资产的持续酬报,证监会计谋聚焦提高分成率等)。日本的履历标明,如果居民入市只是是“反弹解套式”的短期行动,而非基于始终资产建树逻辑的结构性改造,那么所谓的“入款搬家”就难成趋势,难以造成牛市的原土根基。

这亦然为什么需要密切追踪刻下居民资金流入的“质”而非只是柔柔“量”——是搭理到期后的被迫建树,如故基于始终收益预期的主动布局?这将决定本轮行情的持续性。

2026年增量资金:

先行的险资与溢出的大额存单

然则,如果仅将眼神聚焦于居民资金的渐渐,就会忽视A股市集资金面的的其他变化,即先行的险资与溢出的大额存单或齐成为市集的增量资金。

具体来看,2025年三季度,保障资金的股票和证券投资余额增长8639.94亿元。这一单季增量是二季度的2619亿元的 3.3倍。即便该限制变动包含市值波动影响,并不等同于纯正的净买入,但如斯高的环比增长,也不错得出保障资金在大幅入市的判断。

昔时三年(2023-2025),监管计谋围绕险资入市的多重发力,本钱不竭的松捆改变了险资的建树智力。2023年1月IFRS 9/17慎重本质。同庚9月,国度金融监管总局下调沪深300成份股风险因子至0.3(此前为0.35),开释本钱金占用空间。10月,财政部将险企ROE探员养息为“三年周期与年度主张相纠合”,容忍短期波动。2024年10月,央行推出证券、基金、保障公司互换便利器具,允许险企用债券、ETF调换流动性买入股票。

一方面,司帐准则的不竭则改变了建树逻辑。IFRS9下,险资将大部均权利资产指定为FVOCI(公允价值计量且其变动计入其他详细收益),公允价值波动不再冲击利润表,但能插足利润表的主若是分成收益。这使得险资自然只偏好“分成详情趣强”的高股息资产。

另一方面,欠债端压力的倒逼组成了险资入市的驱能源。刻下保障欠债端成本约为3.0%,而资产端长债收益率已降至2.2%以下。在欠债端成本刚性存在、长端利率下行的布景下,纯固收已难以掩饰利差亏空。建树股息率在3%-4%的红利蓝筹资产,成为险资补足收益的惟一可行旅途。

2026年险资入市的增量资金将守护在6000亿元的量级。2024年全行业原保障保费收入为5.67万亿元,按6%的慈详增速推算(入款利率持续下行带动储蓄替代型保单热销),2026年保费收入将达到6.37万亿元。而刻下计谋明确条件国有大型险企(国寿、东说念主保、太保、新华等)将约30%的年度保用度于投资A股。详细寿险与财险市集汇聚度,这些头部机构在全行业保费中的占比约为30-35%。据此测算2026年险资权利增量空间 为6200亿元,此限制不包含险资使用互换便利器具的详情趣增量。

更值得把稳的是,增量资金面要把稳银行搭理的大额存单高息入款的到期,这是刻下市集广宽低估的“详情趣增量起首”。

2022年开动,房地产市集下行,居民把大齐资金流入建树3年期大额存单或特质高息入款,本色是“房地产下行、风险偏好持续下修”后的防御性采取。但这批资金在2025年下半年至2026年迎来汇聚到期后,将遇到彰着的“收益率落差”:以大行产物为例,2024年10月中行个东说念主大额存单3年期利率已降至1.90%,与2022-2023年阶段性出现的3%摆布的高息入款造成“落差”。

在收益率诉求的落差之下下,资金不会虚拟变得激进,但会出现“被迫搬家”:一部分赓续改造成按期化入款;另一部分为了把收益率从1.5%–2%抬回到2.5%近邻,将挪动至搭理子“固收+”。

2024年银行对大额存单的利率“下调”,实质上是在为2026年的权利市集“蓄水”。当2023年高息入款在2026年汇聚“落潮”时,由于银行端无法提供2%以上的无风险酬报,分成率擢升的红利资产将成为这部分社会资产的进击邻接窗口。

而固收+为了完了收益增强,不时需要建树一丝权利/ETF手脚增强仓位,因此即便居民心境仍偏严慎,也会造成一定例模的权利增量需求。

央行口径浮现,2022年居民入款增多约17.84万亿元、2023年再增约16.67万亿元,两年所有这个词超越34万亿元。证据央行信贷收支表及上市银行财报结构推算,2022-2023年期间新增的居民按期入款中,约12%-30%为3年期大额存单或特质入款。

也即是说,若新增入款中按期占比为 80%,则约有4~7万亿元的此类高息资金将于2025年下半年至2026年上半年汇聚到期。按情景估算2023年为5.5万亿(取中间值)、挪动搭理比例30%、“固收+”产物的权利建树为10%的基给假定下,对应权利增量资金约为1650亿元。

在险资的“压舱石”作用、搭理资金的详情趣增量、以及居民资金的潜在弹性三重保障下,2026年A股市集的资金面具备相对塌实的中始终基础。

春季躁动:

十年春季行情特征复盘

如前文所述,诚然中始终资金的安全垫仍是夯实,但市集的短期节律仍取决于活跃资金的角落变化。而春季,恰正是A股日期效应最权臣、散户入场意愿最强的寥落时期。

从“春季躁动”的历史来看,一季度是A股资金面最宽松、散户入场意愿最强的时期。从流动性传导机制看,年头信贷开门红往往会在1-2个月后传导至股市。银行动完周至年信贷任务,会在Q1汇聚投放,以及机构年头建仓需求,共同组成了Q1资金面的结构性宽松。

复盘 2016–2025 年的月度季节效应,融资资金在“春季躁动”窗口期“活跃度”抬升具有一定广宽性。从融资净买入成交额占比(20日均值)看,1月的均值接近 1%(约0.93%),权臣高于绝大多数月份,属于“权臣活跃期”。但从融资净买入来看,1月该主张波动较大,对应 “高频相差、分段加仓”这一“躁动”特征。这一景象的背后是年头信贷开门红带来的流动性溢出、事迹真空期利于主题博弈、以及两会计谋预期的三重共振。

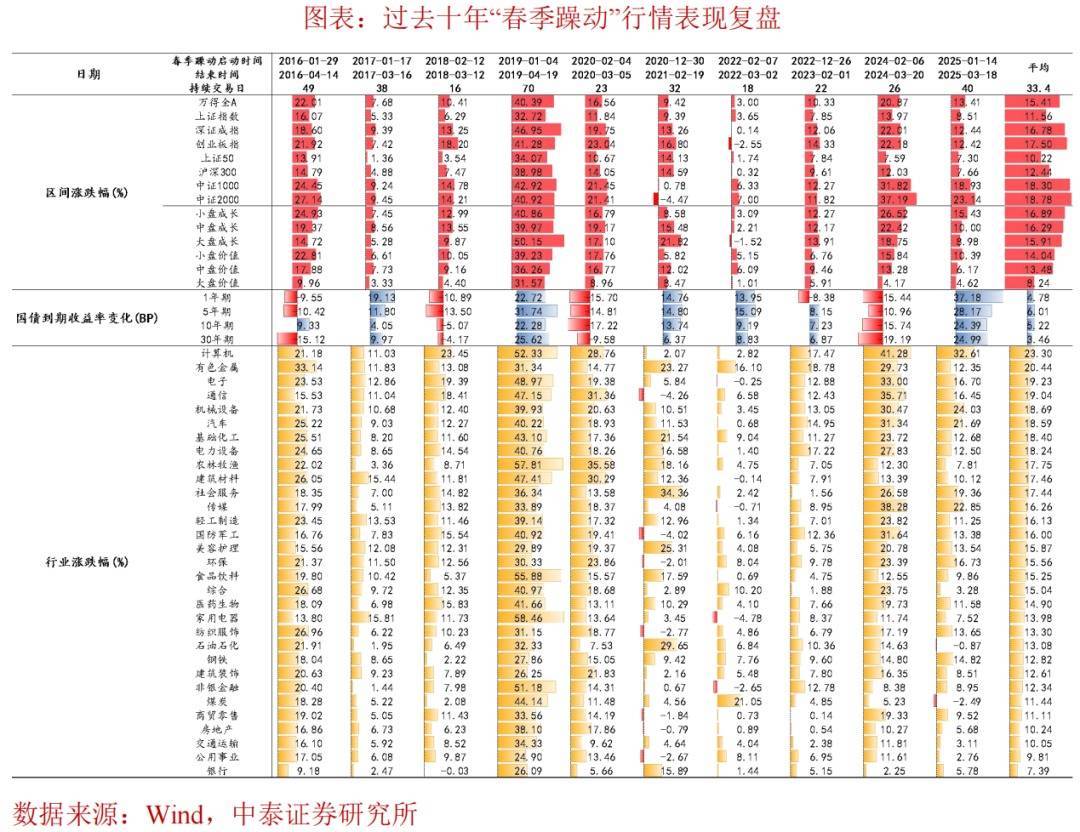

同期,复盘 2016-2025 年数据,春季躁动在格调上呈现彰着的“小盘、偏成长”特征,平均主升浪涨幅在 15% 摆布。建树上,市集往往造成“哑铃型”两头对冲的结构:

一端是高弹性的科技成长干线:由于此时处于财报数据“真空期”,市集无法证伪盈利改善预期,利于主题性博弈。历史统计浮现,臆测机(+23.3%)、有色金属(+20.4%)、电子(+19.2%)和通讯(+19.0%)是昔时十年“春季躁动”行情中胜率最高、涨幅最居前的行业。举例 2025 年头,国产 AI 芯片“DeepSeek”的发布平直点火了 AI 产业链的投资飞扬。

另一端是稳增长计谋驱动的价值蓝筹:在“两会”计谋预期及供给侧雠校等宏不雅定调下,建筑材料、基础化工及内需花费等板块常有适应发扬。终点是在 2017 年和 2021 年,以白马蓝筹温柔周期资源为代表的价值格调也展现了极强的逾额收益。

证据前文分析,26年春季躁动中居民资金不会完全缺席,但也难成主力。本轮春季行情更可能呈现“三层驱动”模式:险资手脚“压舱石”持续建树高分成资产(年度增量约6200亿元),4-7万亿大额存单到期后通过“固收+”障碍流入权利市集(年度增量约1650亿元),而居民散户资金则以ETF建树、分步加仓等“不雅望式参与”为主,难以重现2015年或2020年的惊险性入场。但这也决定了本轮春季躁动的特征或为:节律相对平缓、持续性或更强且主题性契机杰出。

建树冷漠

因此,刻下建树的中枢在于:在险资等中长线资金持续夯实市集底部、居民资金入市虽缓但弹性犹存的布景下,主理春季主题行情的寥落窗口期,布局交游拥堵度较低、长线资金持续流入的细分赛说念。冷漠要点柔柔以下四条干线:

一是科技主题中的机器东说念主、买卖航天、核电。从资金行动看,这三个标的是昔时几个月长线资金持续流入板块,其中机器东说念主板块尤为彰着。何况相较于AI算力等仍是充分交游的赛说念,机器东说念主、核篆刻下交游拥堵度仍处于较低水平,买卖航天的机构持仓占比也彰着偏低。肖似积年春季行情以主题投资为主的特征,这几个细分板块或是本轮主题行情中弹性最大的标的。

二是国外算力与半导体板块。12月以来,好意思联储换届东说念主选预期变化、肖似货币计谋角落宽松预期,这两个板块受资金流入彰着。关于仍是持有这些板块的机构投资者而言,在全球科技周期共振的布景下,可赓续持有并柔柔国外AI产业链景气度的角落变化。

三是曲银板块。跟随居民资金入市预期、市集成交额守护相对高位,券商等非银板块直接收益于交游活跃度的擢升。同期,在本钱市集雠校持续深化的布景下,券商的资产措置转型与投行业务扩容也为板块提供了中始终增长动能。

四是花费板块中的主题性交游契机。春节附进,部分花费细分鸿沟(如食物饮料中的预制菜、餐饮供应链等)或出现阶段性主题投资契机。

实习裁剪:金怡杉 | 审核:李震 | 监审:古筝体育游戏app平台

官方网站

关注我们

联系地址